MLE(Maximum Likelihood Estimation)와 MAP(Maxim A Posterior)에 관하여

2019, Sep 16

목차

-

Reference

-

확률밀도함수(PDF: Probability Density Function)

-

가능도(Likelihood) : 특정 사건이 일어날 가능성

-

사건이 여러 번 발생할 경우의 가능도

-

최대우도추정(MLE: Maximum Likelihood Estimation)

-

MLE 예시

-

최대 사후 확률 추정(MAP: Maximum A Posterior)

-

Bayes Theory

Reference

- http://sanghyukchun.github.io/58/

- http://rstudio-pubs-static.s3.amazonaws.com/204928_c2d6c62565b74a4987e935f756badfba.html

- http://arkainoh.blogspot.com/2017/10/parametric.learning.maximum.likelihood.estimation.html

- 통계학 및 머신러닝 전반적으로 아주 중요한 개념인 MLE(Maximum Likelihood Estimation)와 MAP(Maximum A Posterior)에 대하여 다루어 보겠습니다.

- 제 블로그의 다른 글을 참조하셔도 충분합니다.

확률밀도함수(PDF: Probability Density Function)

- 먼저 확률밀도함수의 정의를 알기 위하여 아래 두가지 예제를 통하여

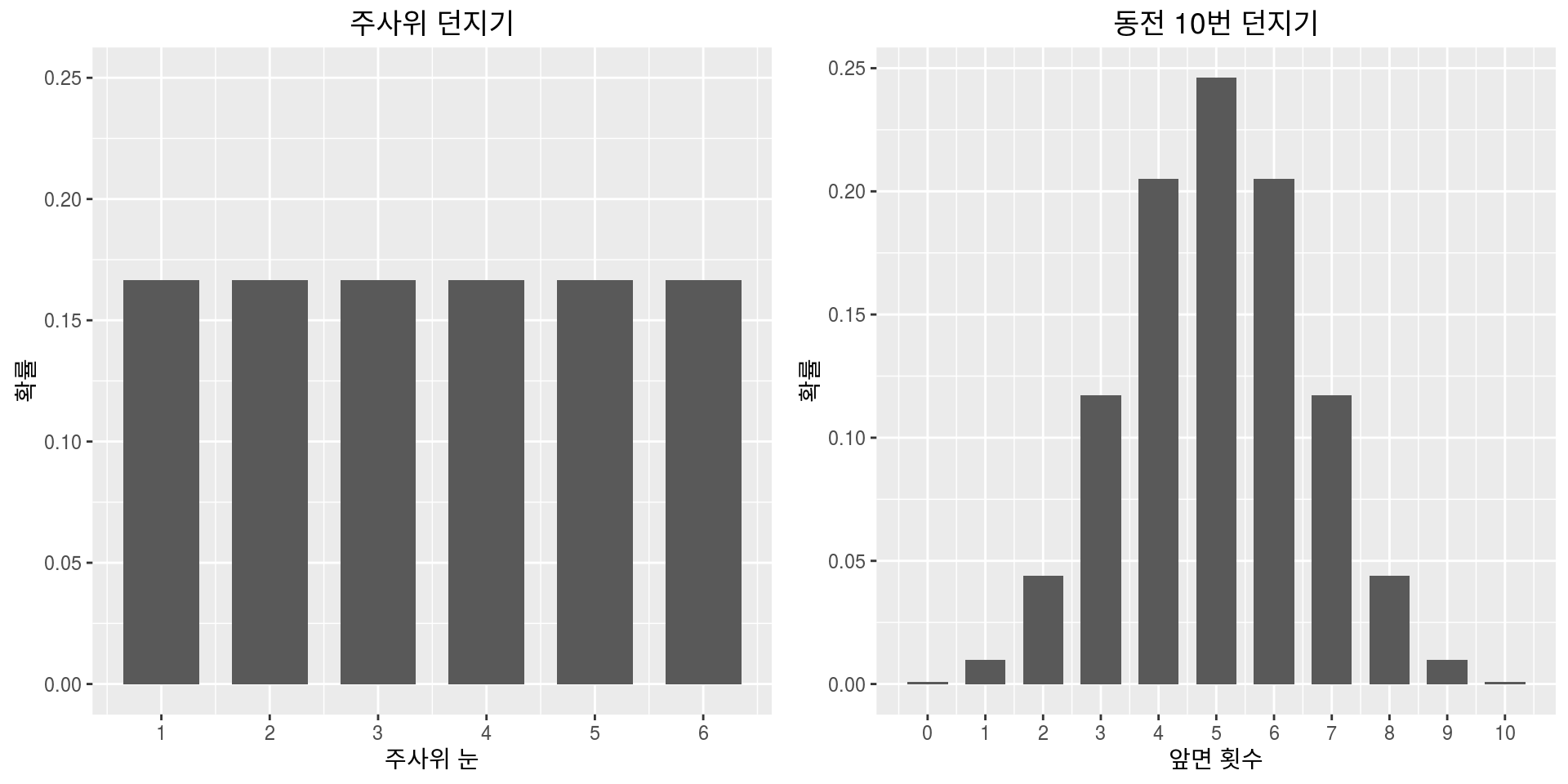

확률에 대하여 먼저 알아보도록 하겠습니다. - 주사위를 예를 들어 보겠습니다. 주사위를 던져서 나올 수 있는 숫자는 1, 2, 3, 4, 5, 6이고 각 숫자가 나올 확률은 1/6 으로 모두 같습니다.

- 또 다른 예로 동전을 10번 던져서 앞면은 0 ~ 10번 나올 수 있으며 각각의 확률을 계산해 보면 각각 0.001, 0.01, 0.044, 0.117, 0.205, 0.246, 0.205, 0.117, 0.044, 0.01, 0.001 인 경우를 생각해 보겠습니다.

- 두 경우 모두 일어날 수 있는 사건이 6개, 11개로 정해져 있으며 각각에 대한 확률을 구할 수 있고 확률의 합은 1이 됩니다.

- 이번에는 1에서 6 사이의 숫자 중 랜덤으로 아무 숫자나 뽑는다고 가정해 보겠습니다.

- 이 때 정확히 5가 뽑힐 확률은 얼마일까? 1과 6사이에는 무한개의 숫자가 있으니 정확히 5가 뽑힐 확률은 1/∞=0 입니다.

- 이렇게

연속적인 구간에서는 어떤 특정 숫자가 뽑힐 확률은 전부 0이됩니다. - 이는 연속된 숫자 사이에서 뽑을 수 있는 숫자의 갯수가 무한하기 때문입니다.

- 이렇게

- 따라서 이런 연속사건인 경우 특정 숫자가 나올 확률을 말하는 것은 의미가 없어 다른 방법을 생각해야 하는데, 숫자가

특정 구간에 속할 확률을 말하는 것이 그 대안이 될 수 있습니다.- 여기서 특정 구간에 속할 확률을 구하는 것이 즉,

확률밀도함수(Probability Density Function, PDF)를 구하는 것 입니다.

- 여기서 특정 구간에 속할 확률을 구하는 것이 즉,

- 참고로 위 그림과 같이

이산적인 구간에서는 어떤 특정 숫자에 해당하는 확률이 실제 확률을 뜻하고 발생 가능한 숫자들의 확률을 모두 더하면 1이 됩니다.- 이와 같이 이산적인 구간에서 어떤 특정 숫자에 해당하는 확률을

확률질량함수(Probability Mass Function)이라고 합니다.

- 이와 같이 이산적인 구간에서 어떤 특정 숫자에 해당하는 확률을

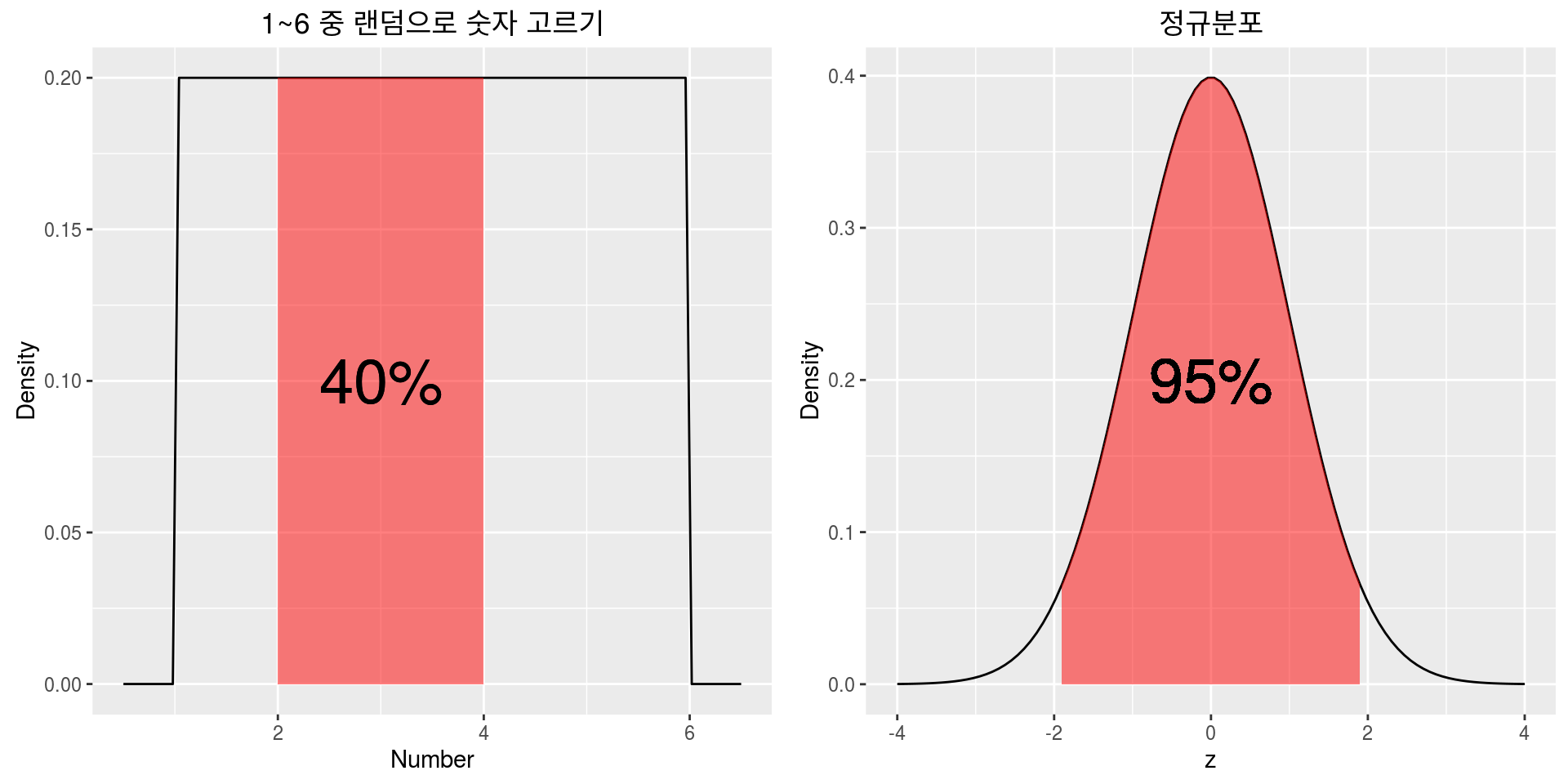

- 앞의 예시의 1에서 6사이의 숫자를 뽑는 상황을 다시 생각해 보겠습니다.

- 1에서 6사이의 숫자 중 정확히 5가 뽑힐 확률은 0이지만 4에서 5사이의 숫자가 뽑힐 확률은 20%입니다.

- 전체 구간의 길이는 6 - 1 = 5이고 4에서 5사이 구간의 길이는 1이기 때문입니다.

- 이처럼 우리는 특정 사건에 대한 확률 대신 특정 구간에 속할 확률을 구함으로서 간접적으로 특정 사건의 확률에 대한 감을 잡을 수 있습니다.

- 이것을 설명하는 곡선이 확률밀도함수(Probability Density Function: PDF) 입니다.

- PDF는 특정 구간에 속할 확률을 계산하기 위한 함수이며 그래프에서 특정 구간에 속한 넓이=특정 구간에 속할 확률이 되게끔 정한 함수입니다.

- 위 그림으로 예를 들어 살펴 보겠습니다. 왼쪽의 그림에서

PDF의 값은 1에서 6사이에서는 전부 0.2이고 나머지 구간에서는 전부 0인데, 이는 1에서 6사이의 숫자를 뽑는 상황을 그림으로 나타낸 것입니다. - 1보다 작거나 6보다 큰 숫자를 뽑을 수는 없으므로 이에 해당하는 확률밀도함수의 함수의 \(y\)값은 전부 0이고, 1~6사이에서는 무작위로 숫자를 뽑으므로 \(y\)값은 전부 0.2로 같습니다.

- 전체 확률은 1이므로 그림의 직사각형의 넓이는 1이되고 \(y\)값은 전부 0.2가 되며, 이를 바탕으로 2에서 4사이의 숫자가 뽑힐 확률을 계산하면 2×0.2=0.42×0.2=0.4로 40%가 됩니다.

- 오른쪽 그래프는 정규분포(Normal distribution)이며, 가장 흔히 쓰이는 평균 0, 분산 1인 표준정규분포(Standard normal distribution)를 나타냅니다.

- 표준정규분포의

PDF는 정규분포식의 구간을 구하면 되는데, 연속 구간에서 영역을 구해야 하므로 적분을 통하여 구할 수 있습니다.- 정규분포식 \(f(x) = \frac{1}{\sqrt{2 \pi \sigma^{2}}} exp(\frac{-(x-m)^{2}}{2\sigma^{2}})\) 입니다.

- 정규분포의 적분 과정은 다소 복잡하니 표준정규분포 케이스를 통하여 대략적으로 보면 \(z = (x - m) / \sigma\)의 범위가 -1.96 ~ 1.96이면 95%임이 알려져 있습니다.

- 정리하면 연속사건의 경우에는 특정 사건이 일어날 확률은 모두 0이며, 어떤 구간에 속할 확률은

PDF를 이용해서 구할 수 있습니다. - 그러면 특정 사건에 대한 해석은 할 수 없는 것일까요? 단순히 할 수 없다 라고 말하기 보다는 다음과 같이 해석해 보는 것도 좋을 것 같습니다.

- 위의 정규분포의 경우를 보면 0이 나올 확률도 0, 1이 나올 확률도 0, 999가 나올 확률도 0으로 모두 같으므로 0, 1, 999가 나올 가능성은 전혀 차이가 없다고 말해야 하지만 정규분포의 그림을 보고 알 수 있드시 표준정규분포에서 가장 위로 솟아올라 있는 0 근처가 나올 가능성이 가장 높고, 1 근처가 나올 가능성은 그보다 낮으며, 999같이 큰 수가 나올 가능성은 거의 없습니다.

- 그러나 확률이라는 지표로는 이런 연속사건간의 가능성 차이를 표시할 수가 없다는 문제가 있습니다.

가능도(Likelihood) : 특정 사건이 일어날 가능성

- 설명한 대로 연속사건에서는 특정 사건이 일어날 확률이 전부 0으로 계산되기 때문에 사건들이 일어날 가능성을 비교하는 것이 불가능하며, 가능도라는 개념을 적용해야 이를 비교할 수 있습니다.

- 가능도란 쉽게 말하자면 위에 있는 그래프들에서 \(y\)값이라고 생각하면 됩니다.

- \(y\)값이 높을수록 일어날 가능성이 높은 사건입니다. 주사위나 동전을 던지는 경우와 같은 이산확률분포에서는 \(y\)값이 각 사건이 일어날 확률을 나타내었으므로 가능도=확률이 되어, 확률이 높을수록 일어날 가능성이 높은 사건이 됩니다.

- 반면, 정규분포같이 연속확률분포인 경우는

PDF의 값이 바로 \(y\)가 되며 0에 해당하는PDF값이 0.4로 1에 해당하는PDF값인 0.24보다 높아 0 근처의 숫자가 나올가능성이 1 근처의 숫자가 나올가능성보다 높다고 할 수 있습니다. - 하지만 0이 나올

확률과 1이 나올확률은 모두 0입니다. 이를 정리하면 가능도의 직관적인 정의는 다음과 같습니다. - 가능도의 직관적인 정의 : 확률분포함수의 \(y\) 값

- 이산확률분포: 가능도 = 확률

- 연속확률분포: 가능도 ≠ 확률, 가능도=PDF

사건이 여러 번 발생할 경우의 가능도

- 이번에는 사건이 여러 번 일어날 경우를 생각해 보겠습니다.

- 첫번째 케이스는 주사위를 3번 던져 각각 1, 3, 6이 나올 확률을 확인하는 문제입니다.

- 주사위를 던져 1, 3, 6이 나올 확률은 모두 1/6 입니다.

- 따라서 3번 던져 각각 1, 3, 6이 나올 확률은 (1/6) x (1/6) x (1/6) = 1/216이 됩니다.

- 두번째 케이스는 동전을 10번 던지는 일을 3회 시행하여 각 시행에서 앞면이 각각 2, 5, 7번 나올 확률을 확인하는 문제입니다.

- 이항확률 분포를 따르게 되므로 확률은 각각 0.044, 0.246, 0.117입니다.

- 따라서 동전을 10번 던져서 각각 2, 5, 7번이 나올 확률은 0.044 x 0.246 x 0.177 = 0.001입니다.

- 가능도도 마찬가지입니다. 앞서 셀 수 있는 사건에서는 확률과 가능도가 같다고 했으므로 주사위를 3번 던져 각각 1, 3, 6 이 나올 가능성을 나타내는 가능도는 1/216입니다.

- 동전을 던지는 경우의 가능도도 마찬가지로 확률과 같은 0.001이 됩니다.

- 이제 연속사건이 여러 번 일어날 경우를 살펴보자. 앞서 언급한 평균 0, 분산 1인 정규분포에서 숫자를 3번 뽑았을 때 차례대로 -1, 0, 1이 나올 확률은 각각의 사건이 일어날 확률이 모두 0이므로 결국 0이 됩니다.

- 그러나 가능도의 경우 -1, 1이 나올 가능도는 0.24, 0이 나올 가능도는 0.4이므로 -1, 0, 1이 나올 가능도는 0.24 × 0.4 × 0.24 = 0.02가 되어 확률과는 다른 값으로 나타나게 됩니다.

최대우도추정(MLE: Maximum Likelihood Estimation)

- 앞에서 배운 가능도(Likelihood) 개념을 중심으로

최대우도추정(MLE: Maximum Likelihood Estimation)에 대하여 다루어 보려고 합니다. - 먼저

MLE는 random variable의 파라미터를 estimate하는 방법 중 하나인데, 오직 주어진 관측값 또는 데이터를 토대로 파라미터를 estimation 합니다.- 예를 들어, p의 확률로 앞면이 나오고 1-p의 확률로 뒷면이 나오는 동전을 던져서 p를 예측한다고 가정해 보겠습니다.

- MLE로 p를 계산하기 위해서는 간단하게 앞면이 나온 횟수를 전체 횟수로 나누면 됩니다.

- 보다 더 자세한 설명을 위해 알려지지 않은 probability density function \(f_{0}\)이 있다고 하고 \(X = (x_{1}, x_{2}, ... , x_{n})\)를 그 확률로 생성되는 관측값이라고 가정해보겠습니다.

- density function이 \(\theta\)로 parameterize된 어떤 분포라고 하고 데이터 \(x\)가 주어진다면, \(\theta\)의 값을 알 수 있을 때, \(f(x \vert \theta)\)의 값을 계산할 수 있습니다.

- 만약 \(f\)가 가우시안 이라면 \(\theta\)는 평균인 \(\mu\)와 분산인 \(\Sigma\)일 것이고, 베르누이라면 \(0 \le p \le 1\)가 될 것입니다.

- 이렇게 정의하면 가능도는 다음과 같이 정의할 수 있습니다.

- \[L(\theta; x_{1}, x_{2}, ... , x_{n}) = L(\theta; X) = f(X \vert \theta) = f(x_{1}, x_{2}, ..., x_{n} \vert \theta)\]

- Maximum Likelihood Estimation (MLE)는 \(\theta\)를 estimate하는 방법 중 하나로 Likelihood를 최대로 만드는 값으로 선택하는 것입니다.

- 만약 선택하는 값을 \(\hat{\theta}\)라고 적는다면, MLE는 다음과 같은 방식으로 값을 찾습니다.

- \[\hat{\theta} = \operatorname*{argmax}_\theta L(\theta; X) = \operatorname*{argmax}_\theta f(X \vert \theta)\]

- 만약 관측값들이

i.i.d(independent and identical distributed)라면 \(f(X \vert \theta) = \prod_{i}f(x_{i} \vert \theta)\)가 되며, 여기에 \(log\)를 씌우면 덧셈 꼴이 됩니다. - 이 때, \(log\)는 단조증가함수이므로, \(log\)를 취했을 때 최대값을 가지는 지점과 원래 최대값을 가지는 지점이 동일하고 곱셈보다 덧셈이 계산이 더 간편하므로 많은 경우에 likelihood를 사용하기 보다는 log likelihood를 사용하여 파라미터 estimation을 계산합니다.

MLE는 가장 간단한 파라미터 estimation 방법이지만, 관측값에 따라 그 값이 너무 민감하게 변한다는 단점이 있습니다.- 예를 들어 동전 던지기의 극단적인 경우로 n번 던져서 n번 앞면이 나오는 경우 likelihood를 1이라고 하면 합리적일까요?

MLE 예시

- 먼저 위에서 설명한

MLE를 예시를 통하여 자세하게 알아보도록 하겠습니다. - 첫번째 예 : 모양이 일그러진 동전

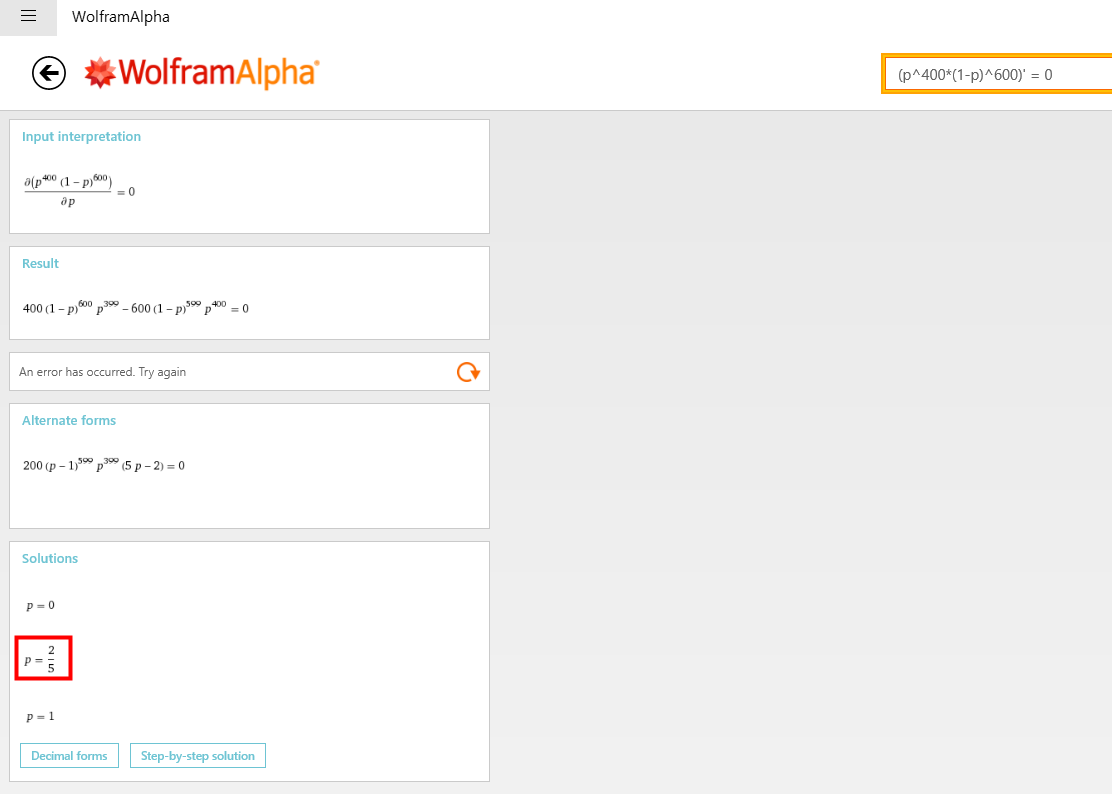

- 어떤 동전의 모양이 많이 일그러져 있으면 앞이 나올 확률을 0.5라고 말할 수 없고, 실제로 던져봐야 그 확률을 알 수 있습니다.

- 실제로 1000번을 던져봤더니 앞이 400번, 뒤가 600번이 나왔다면 동전을 던져서 앞이 나올 확률

p가 대략 얼마 정도라고 봐야할까요? - 대부분 0.4 정도라고 생각할 것이며 이것은

p의MLE값과 일치합니다. 다시 정리하면 동전을 1000번 던져 앞이 400번 나올 가능성을 최대로 하는p는 0.4라는 뜻이며 수식을 이용한 증명은 다음과 같습니다.- 먼저 이 시행은 베르누이 분포를 따르고 앞면이 나올 확률이

p라면 \(L = _{100}C_{4} p^{400}(1-p)^{600}\) 입니다. - 그러면 언제 \(L\)이 최대가 되는지 알아보아야 합니다. \(L\)이 최대가 되는 지점의 미분값은 0이므로 미분값이 0이 되는 지점의

p값을 울프람 알파로 구해보겠습니다.

- 먼저 이 시행은 베르누이 분포를 따르고 앞면이 나올 확률이

- 두번째 예 : 키 측정 하기

- 만약 나의 키를 오차가 있는 측정기로 여러번 재었는데 178cm, 179cm, 180cm, 181cm, 182cm 로 나왔다고 가정해 보겠습니다.

- 이렇게 여러번 측정했을 때, 가장 가능성이 높은 것은 180cm라고 생각하는 것이 합리적일 수 있는데 왜 그런지 한번 살펴보겠습니다.

- 보통 이런 센서를 통한 관측값은 참 값을 평균으로 하는 가우시안 분포를 가집니다. 그러면 어떤 참 값이라고 하는 값을 평균으로 보고 그 값을 기준으로 분산 만큼 데이터가 퍼져있을 것입니다.

- 가우시안 분포 기준으로 참 값이 \(\mu\) 이고 분산은 \(\sigma^{2}\) 이므로 측정값이 \(x\) 일 때, 가능도 \(y\)는 \(\frac{1}{\sqrt{2\pi}\sigma}exp(-\frac{(x - \mu)^{2}}{2\sigma^{2}})\)가 됩니다.

- 따라서 5번 측정한 키가 178cm, 179cm, 180cm, 181cm, 182cm로 나올 가능도 \(L\)은 각각의 값이 나올 가능도의 곱과 같습니다.

따라서 \(L = \frac{1}{\sqrt{2\pi}\sigma}exp(-\frac{(178 - \mu)^{2}}{2\sigma^{2}}) \times \frac{1}{\sqrt{2\pi}\sigma}exp(-\frac{(179 - \mu)^{2}}{2\sigma^{2}}) \times \frac{1}{\sqrt{2\pi}\sigma}exp(-\frac{(180 - \mu)^{2}}{2\sigma^{2}}) \times \frac{1}{\sqrt{2\pi}\sigma}exp(-\frac{(181 - \mu)^{2}}{2\sigma^{2}}) \times \frac{1}{\sqrt{2\pi}\sigma}exp(-\frac{(182 - \mu)^{2}}{2\sigma^{2}})\)

- 이 때, \(L\)이 최대가 된다는 것은 \(exp(-\frac{(178 - \mu)^{2}}{2\sigma^{2}})exp(-\frac{(179 - \mu)^{2}}{2\sigma^{2}})exp(-\frac{(180 - \mu)^{2}}{2\sigma^{2}})exp(-\frac{(181 - \mu)^{2}}{2\sigma^{2}})exp(-\frac{(182 - \mu)^{2}}{2\sigma^{2}}) = exp((\frac{-( (178 - \mu)^{2} + (179 - \mu)^{2} + (180 - \mu)^{2} + (181 - \mu)^{2} + (182 - \mu)^{2} )}{2\sigma^{2}})\) 가 최대가 된다는 뜻입니다.

- 다시 정리하면 \((178 - \mu)^{2} + (179 - \mu)^{2} + (180 - \mu)^{2} + (181 - \mu)^{2} + (182 - \mu)^{2} )\)가 최소가 되어야 한다는 것이거 이는 \(\mu = 180\)일 때 입니다.

- 따라서 \(\mu = 180\)일 때, \(L\)이 최대가 되는 MLE를 찾을 수 있습니다.

- 두가지 예제를 비교해보면 평균값이 최대 가능도일 것이라는 우리의 추측이 일치하는 것을 수학적으로 확인할 수 있었습니다.

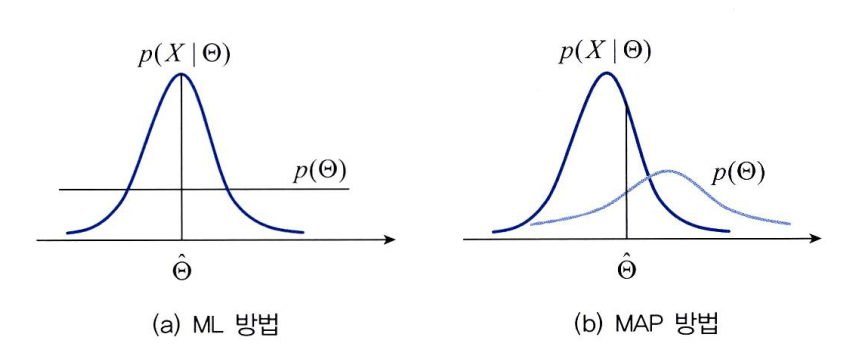

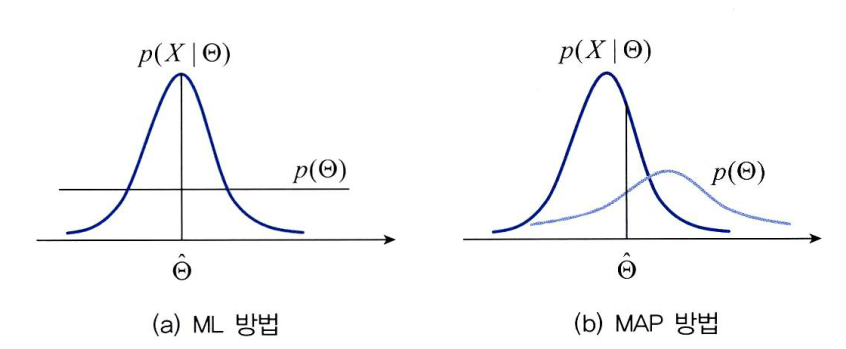

최대 사후 확률 추정(MAP: Maximum A Posterior)

- 위에서 설명한 바와 같이

MLE는 측정한 데이터 값에 큰 영향을 받게 되는 문제가 있음을 확인하였습니다. 편향된 데이터가 들어온다면 편향된MLE를 얻을 수 밖에 없습니다. MLE의 단점을 개선하기 위하여MAP(Maximum A Posterior)를 사용하기도 합니다.- 이 방법은 \(\theta\)가 주어지고 그 \(\theta\)에 대한 데이터들의 확률 또는 가능도를 최대화하는

MLE와는 달리 주어진 데이터에 대해 최대 확률을 가지는 \(\theta\)를 찾습니다. MLE: \(\theta\)가 주어져 있고 이 때, 데이터가 들어오면 가능도를 계산합니다. 이 가능도가 최대가 되는 \(\theta\)를 이용하는 것이MLE입니다.- 가우시안 분포를 예로 들면 가능도를 계산하기 위한 \(\mu, \sigma\)가 주어져 있고 이 때, 데이터가 들어오면 가능도를 계산합니다.

- 그러면 여러가지 \(\mu, \sigma\)의 케이스가 있는데 각각의 데이터들의 가능도를 계산하고 모든 가능도의 곱이 최대가 되는 최대 가능도의 \(\mu, \sigma\)를 찾아서 파라미터로 가지고 있어야 합니다.

MAP: 주어진 데이터에 대해 최대 확률을 가지는 \(\theta\)를 찾는것입니다. 즉 \(\theta\)의 확률이라는 개념이 들어옵니다.- 여러 파라미터들 중에서 지금까지 관측된 데이터를 기준으로 가장 확률이 높은 \(\theta\)를 찾는 것이 목표이고 그런 \(\theta\)를 찾을 수 있다면 좀 더 general한 추론을 할 수 있는 결과를 만들어낼 수 있습니다.

- 앞의

MLE에서는 극단적인 예시로 동전을 던져서 앞면만 계속 나왔다고 하면 likelihood를 이용하기 때문에 앞면이 나올 확률만 극단적으로 높게 선택하게됩니다. - 하지만

MAP에서는 어떤 \(\theta\)가 나올 확률이 높을까? 라는 질문을 통하여MLE와 같이 극단적으로 추론을 하지는 않게 됩니다.

- 하지만 아쉽게도 우리가 직접적으로 구할 수 있는 것은 \(f(X \vert \theta)\) 즉, 주어진 함수와 그 함수에 사용되는 \(\theta\)가 있을 때, 데이터 \(X\)의 가능도입니다. 즉 직접적으로 데이터에 대한 \(\theta\)가 발생할 확률을 구할 수는 없습니다.

- 이 때 사용하는 것이

Bayes Theory입니다.

- 이 때 사용하는 것이

Bayes Theory

- 베이즈 이론은 \(p(Y \vert X)\)와 \(p(X \vert Y)\)의 관계를 표현하는 식입니다.

- \[p(Y \vert X) = \frac{ p(X \vert Y) p(Y)}{p(X)}\]

- 앞에서 다룬 \(f(X \vert \theta)\)는

likelihood였습니다. 여기서 추가할 개념으로 \(f(\theta)\)는prior라는 것이고 \(f(\theta \vert X)\)는 앞에서 다룬것 처럼posterior입니다. - 우리가 직접 구할 수 있는 것은

likelihood이고 likelihood의 단점을 개선하기 위해서 구하고 싶은것이posterior즉, 데이터에 대한 \(\theta\)의 확률입니다. - 새로 등장한

prior는 데이터와 상관없이 현재 알고 있는 \(\theta\)에 대한 확률입니다. (prior와 비굑하면posterior는 데이터가 주어졌을 때의 \(\theta\)에 대한 확률입니다.) - 위의 베이즈 식을 보면 알 수 있겠지만

posterior는likelihood와prior를 통하여 구할 수 있습니다. 여기서likelihood와posterior모두 최대가 되도록 하는\theta를 선택해야 하는것이므로argmax를 붙여 식을 다음과 같이 전개해보겠습니다.

- \[\hat{\theta} = \operatorname*{argmax}_\theta f(\theta \vert X) = \operatorname*{argmax}_\theta \frac{f(X \vert \theta) f(\theta) }{ f(X) } = \operatorname*{argmax}_\theta \frac{ L(\theta; X) f(\theta) }{f(X)} = \operatorname*{argmax}_\theta L(\theta; X) f(\theta)\]

- 위 식에서 마지막 전개는 \(f(X)\)가 \(\theta\)에 영향을 주지 않으므로 등식이 성립하게 됩니다.

- 따라서 \(\operatorname*{argmax}_\theta\)를 하는 경우에 \(f(\theta \vert X) = L(\theta; X)f(\theta)\)가 됨을 알 수 있습니다. 아주 중요합니다!

- 즉,

posterior와likelihood의 관계는prior가 어떤 영향을 미치는 지에 따라서 같아질수도 있고 달라질수도 있다는 뜻입니다. - 먼저

posterior와likelihood가 같은 경우부터 살펴보면prior즉, \(\theta\)에 대한 확률이 어떤 \(\theta\)에도 상관없이 특정한 상수값을 가질 때 입니다. 즉 unifom distribution 을 가지는 경우라고 볼 수 있습니다. - 반면에 \(\theta\)에 대한 확률이 일정하지 않는 다면

likelihood와posterior의 값은 달라집니다. \(\theta\)에 대한 확률이 커질수록posterior도 커집니다. 즉 비례관계를 가집니다.- 이것은 흔히 사람들이 말하는 선입견과 비슷합니다. 기존에 가지고 있는 확률이므로 현재 관측된 데이터와도 무관하기 때문입니다. 다소 주관적이거나 비논리적인 확률일 수도 있습니다. (인종, 출신, 성분에 따라 확률이 더 높다던지 등등)

- 다시 정리해보면 우리가 구하고 싶은

posterior는 데이터가 관측되었을 때, 그 데이터에 대한 \(\theta\)의 확률이고MAP는posterior중에서 가장 큰 값을 뜻합니다. - 그리고

posteriror는likelihood와prior의 곱에 비례합니다. 따라서MAP는MLE와prior의 곱에 비례하다고 할 수 있습니다.

- 출처: 패턴인식(오일석)

- 이 글에서 말하고자 하는 바는 데이터와

MLE와MAP라는 방법을 통하여 모델에 사용되는 파라미터 \(\theta\)를 구할 수 있고MAP가 좀 더 강건한 모델이라는 것입니다. MLE에서는 관측된 데이터만을 이용하여 가능도를 계산하고 전체 가능도들의 곱이 최대가 되도록 해야 합니다.- 바꾸어 말하면 관측된 데이터의 가능도만 최대가 되도록 만족시키면 되므로 관측된 데이터 이외의 값은 관심이 없습니다.

MAP에서는 관심 영역이 관측된 데이터에 대한 \(\theta\)가 발생할 확률 값이고 물론 데이터에 크게 영향을 받지만 가능도와 같이 100% 관측된 데이터로만 계산되는 것이 아니기 때문에 편향된 데이터에 대하여 보상할 수 있는 여지가 있습니다.- 여기서 보상할 수 있다는 여지가 바로

prior입니다. 편향된 데이터가 입력되었다 하더라도 올바른prior가 곱해지면MAP에서는 개선이 될 수 있습니다.

- 여기서 보상할 수 있다는 여지가 바로